登录 / 注册

登录 / 注册

2021年锂电池电解液行业研究报告

发布时间:2021-05-28

标签:

核心观点

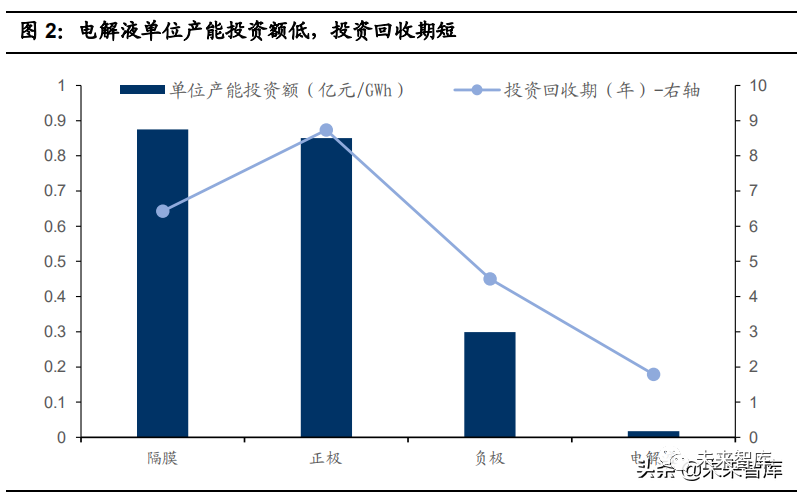

一、电解液:“小而美”的锂电核心主材

需求提交

最新资讯

1

第三期“满天星计划”——中关村轨道交通产业项目投资路演活动在丰台创新中心成功举办!

2

坚决扛起做支撑当引领的职责使命 当好全市高质量发展的主引擎和增长极

3

商务部等17部门关于搞活汽车流通扩大汽车消费若干措施的通知

4

有特色有亮点有实效 政策性开发性金融工具持续落地

5

精准对接地方产业发展 2亿元政策性资金带动4.8平方公里“双碳产业园”

6

用好税制杠杆,全国人大代表呼吁:扩大15%所得税优惠政策实施范围

7

选址内参 | 想去天津投资选址,应该选择哪个产业园区?

8

汽车整车企业如何选址?

9

今日,表决、选举!

10

十项行动32条政策措施!《上海市提信心扩需求稳增长促发展行动方案》发布